こんにちは、看護師のユウキと申します。突然ですが看護師の皆さまの中で、景気が悪い時はもちろんですが、景気が良いと言われている時もそれを実感できる人はいるでしょうか?

世間やニュースで景気の回復を叫ばれている時も、その実感がなく格差の広がりを感じている人はたくさんいると思います。

私はロストジェネレーション世代(超就職氷河期世代)という事もあり、常々それを感じています。

ただ漠然と日々を過ごすだけでは、経済格差はますます広がっていくでしょう。

記事内容は広がっていく格差への対策として、何をしていったら良いのかを述べています。

1. 貯金だけするのは、日本円という資産に全てを賭けているということ。

2.インフレというリスクがあること。

3.日本円暴落?というリスクがあるということ。

4.投資と投機の違い。投資のつもりで投機(ギャンブル)をしないようにしましょう。

5.卵は一つのカゴに入れるな

6.リスクは取りたくないけれど、リターンが欲しい。

7. まとめ

よく、質問される内容として「貯金だけしていた方がお金が減るリスクがないから、その方が良いんじゃないの?投資しなきゃダメなの?」というのがあります。

私の答えとしては「貯金だけだとインフレリスク、日本円の暴落リスクに対して対応できない」です。

貯金というのは資産形成の王道で、貯金が全てのはじまりと言っても過言ではないくらいに重要です。

ですが「貯金だけする=日本円だけを持つ」ということになります。そして、円というお金だけを持ち続けることは実は大きなリスクがあるのです。

黒田東彦総裁率いる日本銀行は、「物価上昇率(インフレ率)2%」を目標に掲げています。

これは物価が35年で2倍になる事を意味します。

それは、今あるお金の価値が下がる事を意味しています。

わかりやすくいうと、今は1万円でビッグマック(2021年、390円)を25個買えますが日銀のもくろみ通りにいくと35年後には12個程度しか買えないことになります。

インフレが2%進む事によって

1万円≒25ビッグマックから

1万円≒12ビッグマックになるのです(正確にいうと、そういうリスクがあります)。

35年でお金の価値が半分になると思うと恐ろしいですね。せっかく貯金をしていても35年には半分減っているのと同じ意味を持つのです。

ちなみに、このインフレの話は日本に限った話ではなく、アメリカも、ヨーロッパ各国も、各国の中央銀行は2%程度のインフレを政策目標にしています。

ちなみにイギリスでは、2%の目標から上下1%以上ずれたら、中央銀行総裁が「反省文」まで書かされるそうです。

そんなわけで、インフレは資本主義経済の基本と言われている事もあり、ほぼ必ず起こると考える必要があります。

インフレの反対の現象であるデフレと叫ばれている日本でさえも直近の10年間はインフレです。

2014年には2.76%のインフレ率を記録しています。マイナスインフレの年もありましたが、この10年間は平均すると0.53%程度のインフレ率となっており、目標の1/4程度とはいえ確実にインフレになっています。

『貯金していても徐々にお金の価値が下がってくる。』ということでお金持ちは、時代によって多少の上下はあれど大きく価値の変わらない金だったり、不動産等を所有することで資産の減少を防いでいるのです。

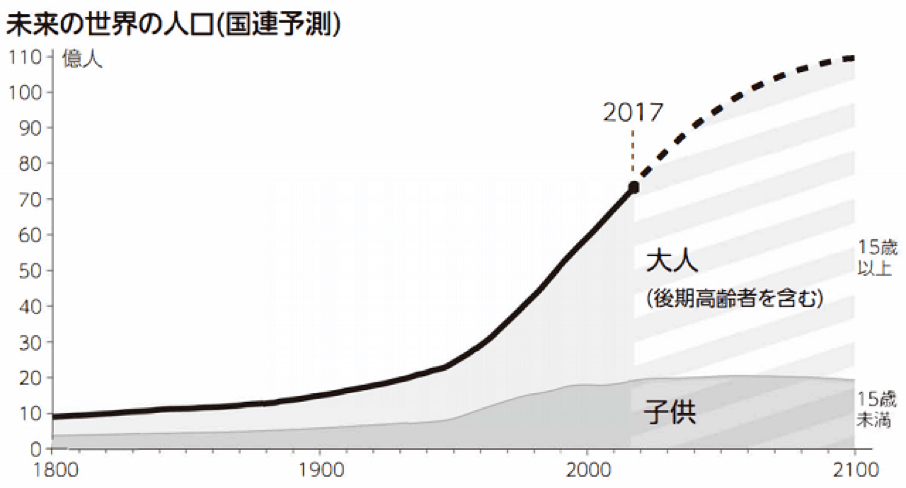

また、日本円暴落のリスクもあります。世界でもトップレベルの経済大国である日本ですが徐々に斜陽が見えていることは否めず、現在はGDPも中国に抜かれて世界第3位です

(世界の名目GDP 国別ランキング・推移IMFより)

今後も日本の経済力は人口減少により、どんどん落ちていくと言われています。

日本円はドルに次ぐ強い通貨と言われていますが日本の経済力の低下とともに円の力も落ちていくのではないかと言われています。

円の価値が落ちていくことで海外から輸入できていた安い食料が相対的に割高になっていく可能性があります。そうなると、やはりお金の価値がへってしまいます。例えば、外国産だから安く手に入れるということもできなくなります。

すぐに起こることではありませんがインフレリスクと円の暴落(とまでは行かなくても低下する)リスクがあるので貯金だけを行うのでは対応できません。

円の価値低下については外貨預金という手段もありますが、各国でインフレ目標を掲げている以上、インフレリスクは免れる事ができません。日本円だけで貯金をすることは一つの賭けであるとも言えると思います。

そこで、投資が必要になってくるのです。

さて、投資というと世間一般のイメージは「投資=金持ちがする事」もしくは「投資≒ギャンブル」なんだなと感じる事があります。

投資と聞くと一攫千金を狙ってするものだとかギャンブルとほとんど同じだと思っている方も未だに多くいらっしゃり、特に医療職の人は一般社会よりもさらにその傾向が強いと私は感じています。

経済やお金、利益を中心に考える一般社会や企業と違い、人間の健康、怪我や病気に対しての治療を中心に考えている為かもしれませんが、医療業界の人は全般的にお金や金融について疎いイメージがあります。

しかし、その「投資はギャンブル」という思い込みは大きな間違いです。

投資で儲けている人が多いと聞き、それじゃあ自分もやってみよう!と投資ではなく投機的に資産運用を始める人も実際には多いようです。投機的に投資をはじめてしまい、失敗をしてしまう。

そういう人の話を聞いてやっぱり投資はギャンブルなんだな怖いな。と益々勘違いをしてしまう人も多いのですが、それは投機であって、投資ではありません。ギャンブルとほぼ同義のことをして失敗しているのだとここで警鐘を鳴らさせていただきます。

そもそも「投資」と「投機」は、全く違うものです。

投資とは、企業等の成長に対して投資し、成長とともに得られる売却益や配当金を目的としています。つまり、投資家と企業のどちらも儲かる関係を目指しています。

一方で、投機は違います。成長や事業の利益に投資するのではなく、短期的な値動きでの儲けを目指すものです。短期的なタイミングで売買を繰り返しその差で利益を取る。これは投資家だけが儲かればそれでよいという考え方です。

投機ではタイミングによって、儲ける者もいれば、損をする者も出てきます。ですから、私は投機をお勧めしません。それはギャンブルであって投資ではないという事です。個人的に汗水垂らして働いたお金を投機に投入することは良い事とは思えないのです。

TVなどではよく、株式投資で元手100万円から2,000万円に増やした人がいる!いや、この人は2億に増やした!などという話がまことしやかに流れていますがそういった派手なことを求めているのであれば、それは、ほぼ投機であると考えてください。

短期的にお金を稼ごう、利益を得ようという時、それは投機(ギャンブル)であると考えて良いと思います。株式の取引でもデイトレードなどがその代表だと思います。

どんな投資でもリスクはありますが、投機ではそのリスクは跳ね上がると考えてください。私が実際にメインで行っているのは株式投資になりますが株式投資もやり方次第でリスクを極限まで抑えることもできますが、一方でリスクを高めることもできます。

当たり前といえば当たり前ですがリスクが高ければ高いほどリターンは大きくなります。ハイリスクハイリターン、ローリスクローリターンですね。基本的にはリスクの高さに比例して期待する利益は大きくなりますが、一方で損をするというリスクも高まります。

具体的には個別株を買うのと、たくさんの株式がセットになっている投資信託を買うのでは大きくリスクが違います。個別の株に投資をするとその会社がこけてしまった時に暴落というリスクがあります。もちろん、会社によってリスクは違いますしインフラ関係の会社であればリスクは非常に小さいと言われています。

しかし、もっとも安全で安定していると言われた投資先の一つであった東京電力。東京電力の株価は2011年3月11日の東日本大震災をきっかけに大暴落しました。

あの時は連日原発事故に関する不気味なニュースが放送され、東京電力の株主は一般の人とはまた違った大きな恐怖を感じていたと思います。なぜなら、東京電力の株は震災によって90%程度も低下してしまったのです。

間違いがない、安泰、リスクを取らない投資先と言われていた東京電力でさえ何か事故などが起これば一気に株価が下がるということが分かりました。

投資の有名な格言の一つに「 卵は一つのカゴに入れるな」という言葉があります。

要するに、ひとつの銘柄に全ての財産を賭けては駄目ですよ、ということですね。

もちろん最高のパフォーマンスを上げるには優れた株を1種類だけ持てばいいことは言うまでもありません。ですがそれは、あくまでも賭けであることをここに伝えておきたいと思います。

短期的に大きな利益を得ようとすること、一つの銘柄、事柄に絞って資産を投入すること。これは、リスクを高めることだと考えて良いと思います。

さて、色々と述べましたが、前述の通り、投資のリターンの源泉は儲かるか儲からないかが分からない点にあります。だからこそ、ハイリスクにはハイリターンがローリスクにはローリターンがあります。

当たり前といえば、当たり前の話ですが、これは大前提です。

しかし、損するか得するかわからないものにお金を投入するのはそれこそ賭け事と一緒です。

私は投資の妙は、リスクを最大限に小さくしてリターンを最大限にする事にあると思っています。

最大限にリスクを下げて、最大限にリターンを得る方法はあるのか。

これに関しては、私の中では一つの答えが出ています。

結論から述べると

①分散された投資先であり歴史的に見て、ずっと右肩上がりで成長しているものに投資すること。

②時間を味方につけること。

上記の2点です。

非常にシンプルですが、この2点に限ります。

私は基本的にチキンな性格で、損したりすると凹んでしまってウジウジしてしまうようないじけた性格です。

ですから、絶対に損はしたくないと考えています。

ですが、歴史的に見て株価というものは暴落することがあります。これは、100%避けられないと言って良いでしょう。

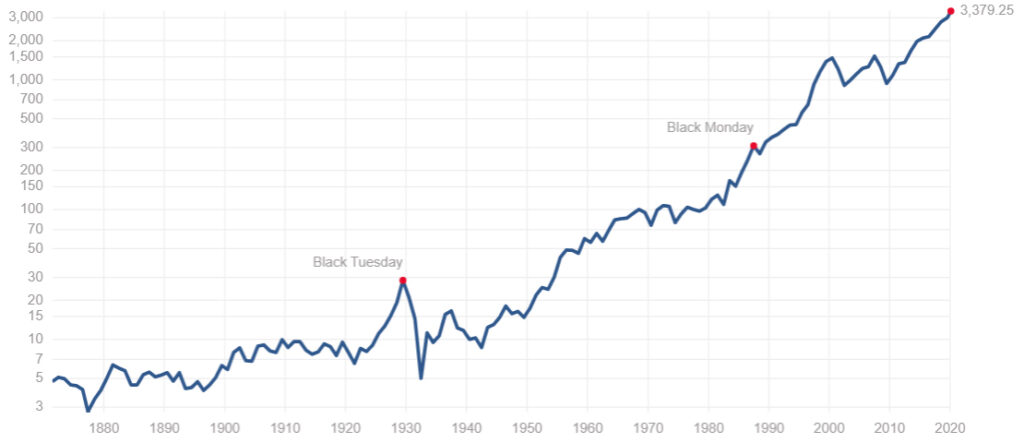

S&P500の150年チャート

上の図は、アメリカの代表的指数であるS&P500の150年チャートになります。ものすごくざっくり説明すると、アメリカを代表する上位500社の株価だと考えてください。この株を1910年あたりに10ドルで購入したとします。

そうすると、2020年には3,300ドル以上になっているということになります。ざっくりで330倍ですね。1万円を投資していたら330万円になっていたとことになります。10万円投資していたら3,300万円になっていたということになります。

途中、何度か眩暈がしそうなほどの暴落もありますが株を買ってずっと持っているだけで330倍です。

損をする瞬間はあったとしても気にせずに持ち続けることで右肩上がりになっていく。これを信じてひたすらバイアンドホールドします。

もちろん、150年も持ち続けていたら、間違いなくもう死んでいますね。意味のない数字だと怒る方もいるかもしれません。

ですが、150年とは言わずともS&P500を購入して15年以上持つことでこれまでの歴史上ではマイナスになっていないことがわかっています。

また、2020年の12月の日経新聞の記事になりますが

「世界株、時価総額100兆ドル突破 GDP2割上回る」という記事を読みました。

世界の上場株式時価総額が史上初めて100兆ドルを上回った。新型コロナウイルスワクチン普及への期待から経済正常化を市場が急速に織り込んでいる。各国の大規模な金融緩和や財政政策も株価を押し上げている。株価の適正水準を測る目安の一つとされる世界の国内総生産(GDP)を2割上回り過去最高水準だ。過熱感への警戒も根強い。

全世界の発展とともに、株価は成長を続けると予測されており、株価はこれからも上昇していくでしょう。

最近では、コロナショックでガクンと株価は下がりましたが、またすぐに大きな値上がりを見せました。これも、バイアンドホールドしていれば何も問題がなかったということがわかります。

これらの事から、米国の代表的な指数であるS&P500、もしくは全世界の株に対して投資をすることがリスクを最大限に減らして、大きなリターンを得る最良の方法の一つであると私は考えています。

・日本円で貯金することは、通貨リスクも考えると危険。

・また、貯金だけでは、インフレによって資産は目減りしてしまう。

・投資するつもりで投機してしまう人もいる。短期的に儲けようと思ったらそれはだいたい投機である。

・「 卵は一つのカゴに入れるな」の格言もあり、投資先は分散しよう。

・長い目で見ると全世界の株価は上昇し続けている。S&P500や全世界の株式に投資をしよう。

貯金だけではなく、投資をしましょうというお話でした。

私は基本的に、株式投資がメインのために今回は株式の話がメインとなっています。ですが、投資にもいろいろ種類があり、それぞれリスクやリターンがあります。

次回は、色々な投資方法とそれのメリットデメリットを私個人の考えから紹介していきたいと思います。