複利は人類による最大の発明だ。

知っている人は複利で稼ぎ、知らない人は利息を払うby アインシュタイン

こんにちは、看護師のユウキと申します。

とつぜんですが、アルバート・アインシュタインを知らない人っているでしょうか?

20世紀最大の物理学者・現代物理学の父と呼ばれ、当時の物理学の認識を根本から覆した偉人としても知られています。

その偉人であるアインシュタインが残した言葉の一つとしてあるのが、タイトルにもした。

「複利は人類による最大の発明だ。

知っている人は複利で稼ぎ、知らない人は利息を払う」

という言葉です。

最大の発明って、特殊相対性理論じゃなくて?複利????

と疑問に思う人もいるかもしれませんが、かの有名なアインシュタインの言葉です。

今回は福利について、語ってみたいと思います。

1.何度でも伝えたい!投資の最強の味方の一つが時間です。

2.人類最大の発明は福利だ。アインシュタインの言葉は真実か?

3.福利投資の威力を知る有名な逸話がある。

4.20代の看護師が40万円を定年まで投資したらどうなるのか

5.まとめ

とても大事な事なので、これからも何度も繰り返し伝えていくことになると思いますが、投資の一番の味方(の一つ)は時間です。これは、投資における一つの真理であり、私の信条でもあり、戒めでもあります。私は投資をはじめたばかりのころ、急激に伸びる株を買って一晩で給料3か月くらいの儲けが出たことがあります。しかし、それで調子に乗ってしまい、リスクの高い個別株を買いあさったり、月の生活費を、株を買う為に使ってしまったこともあります。結果は惨憺たるものでした。はじめに儲かった時以上の損失を出してから思ったのです。短期間で儲けようと思ったら、短期間で損をする覚悟も必要なのだと。元々、成長し続ける資本主義に乗っかってゆっくりと資産を増やそうと思っていたのをそこで思い出しました。リスクを減らすためには時間をかけて、色々な所に分散して、そうして地に足を付けて行うことが大事だと思ったのですね。

私は、天才的なトレーダーではありませんし、企業の情報をいち早く握ったりするような立場にもないです。そして、表に出てこないようなおいしい情報を手に入れるようなコネもありません。私にできるのは経済が発展していくのに乗っかる事、資本主義の経済の波に乗って自分も恩恵を受けることです。

この文章を読んでいる皆さんの中にはもしかすると、天才的な知識や勘を備えていて、短期間にバンバンと儲けることができるような才能をもった人もいるかもしれません。しかし、大多数の人はそういった能力を持っていません(もちろん私もそうです)。ですが、投資に時間をかける事で大きなリスクを取ることなく資産を増やせるのです。

実際に私のような特に突出した能力のない凡人でもそれなりの資産を作れたという実績があります。4桁万円をようやく達成したという資産と呼ぶには少々頼りない数字ですが、驚くべくはお小遣い投資であるという点です。家のお金には一切手をつけておりません。これを伝えると結構びっくりする方も多くいらっしゃいます。ちなみに特別なことはしていません。特別な能力も必要ありません。

ただ、時間をかけて複利で増やしていっただけです。

先ほどは、時間をかけて複利で増やしただけ。と述べましたが「複利」とはなんでしょうか?

複利には有名な言葉があります、この記事のタイトルにもなっている言葉ですね。ドイツ生まれの理論物理学者アルベルト・アインシュタインの「複利は人類による最大の発明だ」はあまりにも有名です。20世紀最大の天才と言われた人の言葉だと思うと重みがありますね。公式な記録には記されていませんが、若い時から投資を行っていればよかったという後悔がこの言葉を産んだのかもしれません。

複利とは利息の計算方法のひとつで、運用で得た利益を元本にプラスし再び投資することをいいます。複利は利益が利益を生み出す為に時間がたてばたつほど効果が大きくなっていきます。また、複利の対義語「単利」というものもあります。単利とは運用で得た利益は毎回受け取り、元本のみを運用することをいいます。数年程度ではそこまで大きな差を感じませんが10年、15年、20年と時が経つにつれて大きな大きな差となっていきます。

とは言葉を並べても全く実感がないと思います。そこで、簡単なシミュレーションをしてみました。

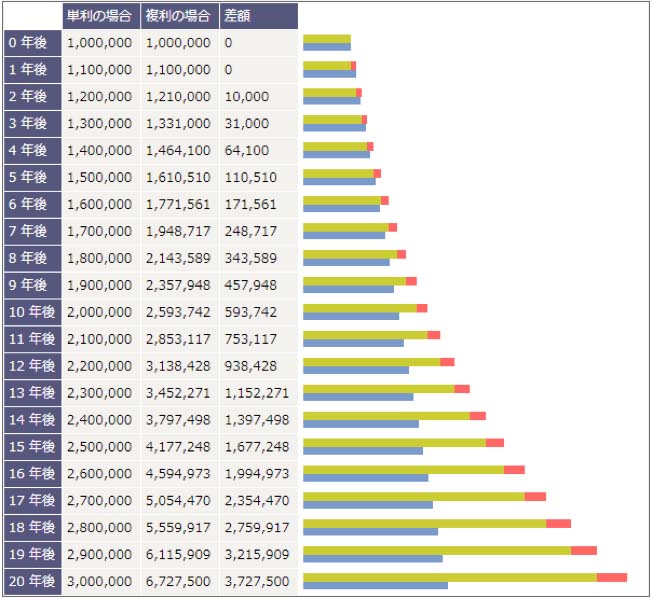

分かりやすいように、元金を100万円。1年間に増える利益を10%にしてみました。下記に用意した図がそれです。

本当はS&P500にあわせた6.5%の図表を用意しようと思いましたがわかりやすさ優先して10%で計算しました。気になる方は自分でシミュレーションできるのでリンク先でやってみてください。

図では、投資をはじめた翌年に10%増えているので、単利も複利も100万円から110万円に増えています。一年後までは同じですが、二年後から早速差が付き始めます。複利が121万円になっているのに対して単利は120万円と1万円の差がついています。これは、前年に10万円増えた分の10%の利益が乗っているせいですね。2年後は1万円の差だったのが3年後になると133万1千円と130万円の差、つまり3万1千円の差になっています。差額という欄を見ていただくと計算しなくてもわかるようになっていますが、差が年を追うごとにどんどん開いていくのがわかります。

0円(1年後)→1万円(2年後)→31,000円(3年後)~→372万7,500円(20年後)

ちなみに図には載せていませんが、30年後の差額は1,344万9,402円となります。単利で400万円(元金の4倍)、複利で1,744万9,402円(元金の約17.45倍)になります。

20年の時間で400万円と1700万円ですからね。空恐ろしいですね。ただ単に時間を味方につけるのではなく、複利を用いることの重要さがわかると思います。

ちなみに、年間リターンに関して現実感のある数字にしないとだめだろうがというお叱りの声がありそうですが実際の私のS&P500のリターンを見てみると2020年までの10年では超ざっくり計算ですが、平均10~15%/年のリターンになっています。(S&P500以外にも目移りして投資しているので正確な数字出せません。申し訳ないです。)そのため現実的ではない数字、ではない事を記しておきます。

株式の投資で最も大事なことの一つは時間をかけて複利で運用する事です。

それを示す逸話があります、これは、投資の名著と言われる本、ウォール街のランダムウォーカーで紹介された話です。17世紀のアメリカでインディアンがマンハッタン島を24ドルで白人に売却したが(本来はフェアトレードじゃないよねという話です)その24ドルを投資に充てて複利運用していれば現在(ランダムウォーカー執筆時点)ではマンハッタン島すべてを買ってもおつりがくるくらいの巨額な財産になっていると紹介されています。売却当時は1626年であり、本が著されたのが1973年の為、347年間の複利運用すればという話になります。ちなみにマンハッタン島=ニューヨークと考えて良いそうです。ニューヨークをまるごと買えるってとんでもないですよね。まあ、ちょっと現実的ではないお話ですが複利ってすごいよねという逸話でした。

さて、複利がどうやらすごいというのはなんとなくわかってもらえたと思います。

ただ、いくらすごくても自分がその恩恵に預かれないのではあまり意味を感じられないと思います。ここからは、実際に自分が使う事を念頭に置いたシミュレーションをしていきたいと思います。

S&P500のリターンが平均6.5%とされています。(これはジェレミーシーゲル教授が記した株式投資の未来という著書の中で米国200年間を追跡した結果として紹介されています。)

複利で投資をするとして6.5%で複利運用した際10年、20年、30年のケースで見てみましょう。

また、運用するお金は月に33,000円とします。

資産運用シミュレーション : 金融庁 (fsa.go.jp)

33,000円×12カ月×10年の複利運用

上記は10年のケースですね。元本が396万円に対して、トータルで555万7,304円になるようです。つまり159万7千円の利益が出たことになります。まあまあといったところでしょうか。

33,000円×12カ月×20年の複利運用

上記は20年のケースですね。元本が792万円に対して、トータルで1618万4千円になるようです。つまり826万4千円の利益が出たことになります。倍以上の利益が出てくるのは大きな差ですね。20年では明らかに違った差が出てくるのがわかります。

33,000円×12カ月×30年の複利運用

上記は30年のケースですね。元本1,188万円に対して、トータルで3,650万4千円になるようです。つまり2,462万4千円の利益が出たことになります。これはおよそ2.4倍です。

|

|

元本 |

利益 |

最終積立金額 |

|

10年間の複利運用 |

396万円 |

159万円 |

555万円 |

|

20年間の複利運用 |

792万円 |

826万円 |

1,618万円 |

|

30年間の複利運用 |

1,188万円 |

2,462万円 |

3,650万円 |

表に整理してみました。

当たり前なのですが、元本は10年、20年、30年で年数に比例しています。10年に比べて20年は2倍、30年は3倍ですね。

一方、最終積立金額は10年の555万円に対して20年ではおよそ3倍の1,618万円になっています。そして、30年ではおよそ7倍の3,650万円になっているのです。

これは、あくまでも平均をだした計算であり株式市場は暴落と暴投を繰り返します。順調にのびる時だけではない事を覚えておいてください。

ただし、20年以上の長期の投資であれば元本を割る確率はほぼ無いといってよいでしょう。その為、最低20年間こつこつと積み上げていく事で資産を作れる可能性は非常に高いのです。

さて、そう考えると金融庁で推進している「つみたてNISA」という制度は非常によく考えられていると思います。年間40万円(月額33,333円)を20年間積み立てることができるこの制度は庶民が投資を行う上で非常にちょうどよい制度だと思います。流石、日本のトップレベルの人たちが考えた制度だなと思います。

給料の少ない若いうちに33,000円(正確には33,333円)を積み上げていくのは大変ですが、若い時から比較的、高給与の看護師には非常に向いている制度といっていいでしょう。

また、既に40代だと間に合わないわ。というように考える人もいるかもしれません。でも、大丈夫です。40代からでも十分に間に合います。20年間の積み立てを行うことで、定年後からの不足分のお金を十分に補填することができます。

つみたてNISAは庶民が行う投資としては、自然と投資の一つの正解を導き出せるようになっていると思われます。